U svakodnevnom knjigovodstvenom poslovanju često se dešava da kupac primi račun koji sadrži greške, ili iz drugih razloga ne može da ostvari pravo na odbitak prethodnog poreza. Kako bi se ispravila poreska evidencija i izbegle kazne prilikom poreske kontrole, neophodno je pribaviti Izjavu o nekorišćenju prethodnog PDV-a.

Na portalu besplatniobrasci.com preuzmite ovaj obrazac u Wordu, koji je spreman za brzu dopunu podataka o neispravnom računu.

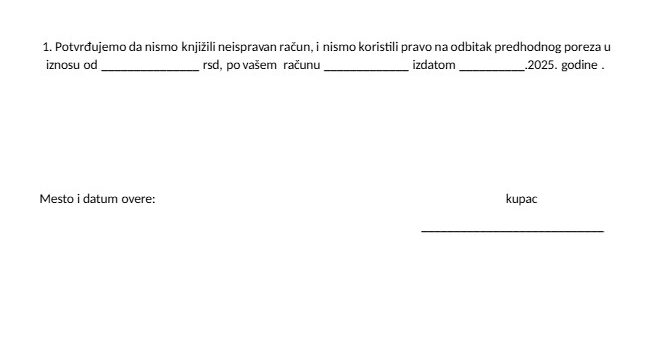

Preuzmite obrazac Izjave o nekorišćenju PDV-a

Kliknite na link ispod kako biste preuzeli dokument:

Izjava o nekorišćenju prethodnog PDV-a (Word format)

(Obrazac je prilagođen za zvaničnu overu od strane kupca i dostavljanje prodavcu

BESPLATNO PREUZMI IZJAVU (.docx)

Šta je svrha ove izjave?

Ova izjava služi kao pisani dokaz da kupac nije koristio pravo na odbitak prethodnog poreza po osnovu konkretnog računa. Ovim dokumentom kupac zvanično potvrđuje sledeće:

-

Da nije knjižio neispravan račun u svojim poslovnim knjigama.

-

Da nije koristio pravo na odbitak prethodnog poreza u tačno navedenom iznosu.

-

Podatke o broju i datumu izdavanja spornog računa.

Kako popuniti obrazac?

Da bi izjava bila pravno validna i prihvaćena od strane poreske inspekcije, potrebno je uneti sledeće elemente:

-

Podaci o primaocu i izdavaocu: Jasno naznačiti ko izdaje potvrdu, a ko je primalac.

-

Iznos PDV-a: Navesti precizan iznos prethodnog poreza koji nije korišćen.

-

Identifikacija računa: Uneti broj računa i datum njegovog izdavanja.

-

Overa: Dokument mora biti potpisan od strane kupca i overen pečatom (ukoliko se pečat koristi u poslovanju) uz naznaku mesta i datuma overe.

Zašto je ovaj dokument važan za prodavca?

Kada prodavac stornira račun ili izdaje knjižno odobrenje zbog greške, on mora imati dokaz da kupac nije “iskoristio” PDV sa tog računa. Bez ove izjave, prodavac može imati problema pri dokazivanju opravdanosti storniranja u poreskoj evidenciji.

Često postavljana pitanja (FAQ)

Da li je ova izjava dovoljna za poresku inspekciju?

Da, ona služi kao ključan dokazni dokument u komunikaciji između kupca i prodavca u vezi sa ispravkom poreskih grešaka.

Kada se najčešće koristi?

Koristi se u slučajevima kada je prodavac izdao neispravan račun, a kupac ga još nije proknjižio ili ga je proknjižio, ali nije iskoristio pravo na odbitak PDV-a.

Gde se čuva popunjena izjava?

Ovaj dokument se čuva u dokumentaciji prodavca, uz stornirani račun ili knjižno odobrenje, kao sastavni deo poreske dokumentacije.